Quais são os requisitos para a execução da duplicata?

Os negócios jurídicos de compra e venda e de prestação de serviços, são muito dinâmicos, e, portanto, necessitam de um documento de crédito que demonstre a promessa de pagamento afirmada pelo comprador/tomador, que seja hábil a garantir ao credor a certeza (a promessa de pagamento), a liquidez (valor do crédito) e a exigibilidade (data a partir da qual poderá ser cobrado o valor expresso no título, inclusive por meio da justiça), ou seja, um legítimo título de crédito.

Uns dos títulos de crédito mais utilizados pelos comércios (atacado e varejo), indústrias, prestadores de serviços e outros, é a duplicata mercantil, regulada pela Lei 5.474/68, já sumariamente apresentada no artigo “Conheça a diferença entre duplicata e boleto”.

Esse título, essencialmente uma promessa de pagamento, é peculiar em relação aos demais, por ser emitido pelo credor, e assim, tem rígidos requisitos de validade, que por vezes são ignorados pelo emitente, o que lhe retira o caráter de título executivo, ou seja, retira-lhe sua capacidade de instruir a ação de execução: aquela mais célere na qual não se discute o crédito e sua origem de plano, simplesmente, oportuniza-se o devedor a efetuar o pagamento em 3 (três) dias, e não o fazendo, expropria-se seu patrimônio, a começar pelo dinheiro.

Nesse contexto, vamos apresentar os requisitos de validade desse instrumento de crédito, cabendo de início, repetir alguns conceitos já mencionados no outro artigo, a saber:

O que é a duplicata: A duplicata é uma ordem de pagamento emitida pelo credor ao vender mercadorias ou serviços, representados numa fatura, devendo ser paga pelo comprador/tomador. Uma duplicata só pode corresponder a uma única fatura e deve ser apresentada ao devedor em no máximo 30 dias.

A fatura nada mais é que o relatório da negociação, relatando os serviços ou produtos adquiridos pelo tomador/comprador (pessoa física ou jurídica), com a quantidade e valor individual dos mesmos, bem como, o valor total da transação e condições de pagamento (à vista ou a prazo, nesse último, a quantidade de parcelas).

Da fatura se extrai a duplicata, constando nesta última o mesmo valor e data de vencimento da dívida discriminados na fatura.

A nota fiscal, documento obrigatório também extraído a partir da fatura, serve para o controle tributário, de modo que, pela qual se apura a tributação daquela operação e a informa ao fisco, recolhendo-se por procedimento específico, todos os tributos incidentes naquela negociação. A nota fiscal deve acompanhar a mercadoria ou serviço, com o canhoto de confirmação da entrega, que deve ser assinado pelo adquirente/tomador.

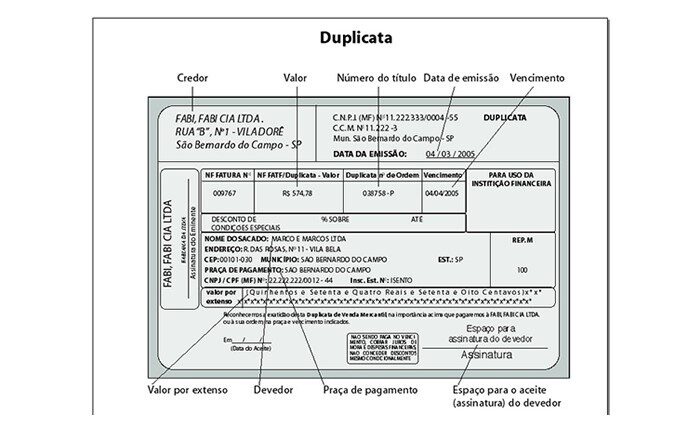

Em complemento, temos que a duplicata mercantil necessariamente conterá: (a) a denominação “duplicata”, a data de sua emissão e o número de ordem; (b) o número da fatura; (c) a data certa do vencimento ou a declaração de ser a duplicata à vista; (d) o nome e domicílio do vendedor e do comprador; (e) a importância a pagar, em algarismos e por extenso; (f) a praça de pagamento; (g) a cláusula à ordem; (h) a declaração do reconhecimento de sua exatidão e da obrigação de pagá-la, a ser assinada pelo comprador, como aceite; (i) a assinatura do emitente, conforme modelo que segue:

Em suma, a duplicata para que possa instruir uma ação de execução e possibilitar a recuperação de crédito de forma mais ágil e célere, deve seguir o padrão descrito acima, estar acompanhada da nota fiscal da obrigação de compra e venda mercantil ou prestação de serviços, que foi extraída a fatura que lhe deu origem, bem como, deve estar acompanhada do canhoto de entrega das mercadorias ou serviços, comprovando a efetividade da operação.

Importante destacar que deve constar na duplicata a assinatura de aceite do devedor, e, na ausência desta, deve-se antes de instruir a execução, ser procedido no cartório de protesto de títulos e documentos competente, o protesto da duplicata por falta de aceite.

Na dúvida, um profissional advogado poderá ser consultado para a exata formação do título, bem como, prestar consultoria e treinamento da equipe financeira capacitando-a a emissão, formação e guarda das duplicatas e dos documentos que a validam.

Autor: Paulo Sérgio de Oliveira Reis

Advogado

OAB/MG 98.991